|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Процентные ставки и методы их начисления

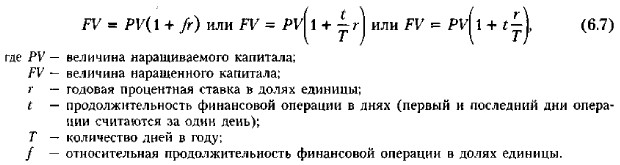

6.3.2. Области применения схемы простых процентовНа практике многие финансовые операции выполняются в рамках одного года, при этом могут использоваться различные схемы и методы начисления процентов. Рассмотрим часто встречающиеся ситуации, когда активно применяется схема простых процентов. Краткосрочный кредит. В этом случае денежные средства заемщику предоставляются на срок до одного года и, как правило, с однократным начислением процентов. Как отмечалось выше, в этом случае для кредитора, диктующего чаще всего условия финансового контракта, более выгодна схема простых процентов; при этом в расчетах используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году. Общий алгоритм наращения некоторой исходной суммы по схеме простых процентов при заданной доходности r (в долях единицы) описывается формулой (6.5). Если n < 1 (это, напомним, и есть ситуация, когда схема простых процентов более предпочтительна по сравнению со схемой сложных процентов), формулу (6.5) можно представить следующим образом:

Для понимания сути краткосрочной операции наращения капитала, вероятно, наиболее наглядно последнее представление в (6.7), из которого видно, что получаемое по итогам операции наращение рассчитывается умножением исходного капитала Р на произведение дневной ставки Определяя продолжительность финансовой операции, принято день выдачи и день погашения кредита считать за один день. В зависимости от того, чему берется равной продолжительность года (квартала, месяца), размер промежуточной процентной ставки может быть различным. Возможны два варианта:

Для упрощения процедуры расчета точного числа дней пользуются специальными таблицами (одна для обычного года, другая — для високосного), в которых все дни в году последовательно пронумерованы. Продолжительность финансовой операции определяется вычитанием номера первого дня из номера последнего дня (см. Приложение 4). В том случае, когда в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней пользования кредитом. Таким образом, расчет может выполняться одним из трех способов:

|

на продолжительность финансовой операции (t). Заметим в этой связи, что в представлении (6.7) выполнено упоминавшееся в комментарии к формулам (6.1) и (6.2) правило о соответствии ставки и периода; продолжительность операции оценена в днях, потому сделан переход к дневной ставке.

на продолжительность финансовой операции (t). Заметим в этой связи, что в представлении (6.7) выполнено упоминавшееся в комментарии к формулам (6.1) и (6.2) правило о соответствии ставки и периода; продолжительность операции оценена в днях, потому сделан переход к дневной ставке.

|

|